La finanza del lunedì 24 gennaio 2022

di Alessandra Pitzalis | pubblicato il 24 gennaio 2022

I mercati sono in flessione anche oggi, capisco che non faccia piacere, ma capitano anche in un contesto di ripresa economica come questo e anzi possono rivelarsi importanti occasioni d'acquisto!

Quindi la risposta alla domanda e NO, non dobbiamo preoccuparci!

Cerco di semplificare il più possibile, la mia intenzione è di trasferire i concetti , non i dati tecnici, per avere un approccio il più possibile sereno con l'investimento.

In questi giorni ho sentito telefonicamente e incontrato in video chiamata tanti analisti e alcuni colleghi con cui ho scambiato riflessioni e strategie dì mercato.

Da questi incontri è emerso che, pur non avendo la sfera di cristallo per predire il futuro, ognuno dì noi utilizza differenti strategie e approccio ai mercati, soprattutto in relazione agli obiettivi del cliente, invece, tra gli analisti è comune la visione sullo scenario finanziario ed economico attuale.

Viviamo un momento di grandi stravolgimenti dell’economia causati dalla pandemia, i mercati finanziari reagiscono nell’unico modo possibile, ossia oscillano come se fossero in un’altalena.

Il dato che dobbiamo tenere sotto controllo, se desideriamo conoscere l'andamento dei mercati è l’indice VIX, ossia l’indice della volatilità, quando cresce significa che i mercati sono in calo, quando sale significa che le borse sono positive.

Oggi quota 28.. nel 2020 ricordo che era arrivato a 80, quindi il mercato volatile ma neanche tanto.

Detto questo, con queste poche righe invito ad affrontare questi cali nell’unico modo possibile, con razionalità, analizzando i dati oggettivi, tenendo presente che gli investimenti scelti per le nostre pianificazioni si basano su i seguenti criteri cardine:

SOLIDITA’ dei titoli scelti, QUALITA’ delle società di gestione e BRAVURA dei loro gestori.

La storia passata e recente insegna.

Abbiamo visto da sempre come anche nel 2020 che a fronte di un importante movimento verso il basso delle borse, quindi vendite e cali di prezzo, il rimbalzo, quindi il rialzo successivo è stato superiore al calo stesso.

La volatilità è normale e anzi necessaria per creare le opportunità.

Dopo la necessaria premessa, senza pretesa di esaustività, riporto i dati principali:

1 - L’inflazione è il tema generale che impatta i listini mondiali, soprattutto i titoli che rappresentano la crescita comunemente chiamati Growth che sono rappresentati dai titoli appartenenti al settore tecnologico, inseriti sia nel listino Nasdaq che nel listino S&P 500. Quindi in questa prima fase di assestamento prima dell’aumento dei tassi i titoli tecnologici vengono venduti, ma nel medio e lungo periodo saranno loro a fare da traino per la crescita economica.

Sembra un controsenso ma i cali di questo periodo trovano origine principalmente nella crescita dei consumi repentina, che causa l’inflazione, e quindi la svalutazione dei prezzi, e porterà ad un aumento dei tassi da parte delle banche centrali.

Di conseguenza gli investitori si spostano verso il settore Value tipico dei titoli stabili con bassa crescita di borsa e alti utili.

In questo momento di cambio settoriale, i mercati vendono i titoli Growth (crescita) per comprare i titoli sottostimati rispetto agli utili appartenenti al settore Value. (valore), ma questo cambio settoriale, secondo tutti gli analisti, non durerà, dato che nel medio periodo sarà sempre il settore crescita a dare le maggiori performance, data anche la solidità degli utili delle aziende del settore.

Siccome le aziende tecnologiche sono anch'esse caratterizzate da elevata solidità, e questa differenziazione non è più netta come un tempo, per questo motivo gli analisti sono positivi sul settore tecnologico sul medio periodo e ritengono questi cali delle interessanti opportunità di acquisto.

Le vendite nei mercati azionari fanno temere il contrario, invece i titoli growth nel medio periodo rappresentano il vero motore della crescita.

Senza entrare nel merito delle decisioni delle politiche monetarie delle banche centrali adesso ci concentriamo su cosa accade nei listini e quali sono le strategie possibili.

FED aumenterà i tassi a breve in quanto la è già iniziata la crescita economica.

La BCE rimane ferma in quanto la nostra crescita è ancora indietro rispetto a quella USA.

La banca centrale cinese invece si muove in contro tendenza, dato il rallentamento dell'anno passato a causa delle riforme introdotte e favorire una crescita economica più trasversale, sta invece abbassando i tassi per stimolare la ripresa e notiamo la risposta immediata dei listini cinesi, progressivamente in fase di recupero con il listino Hang Seng in crescita del 7,6% da inizio anno.

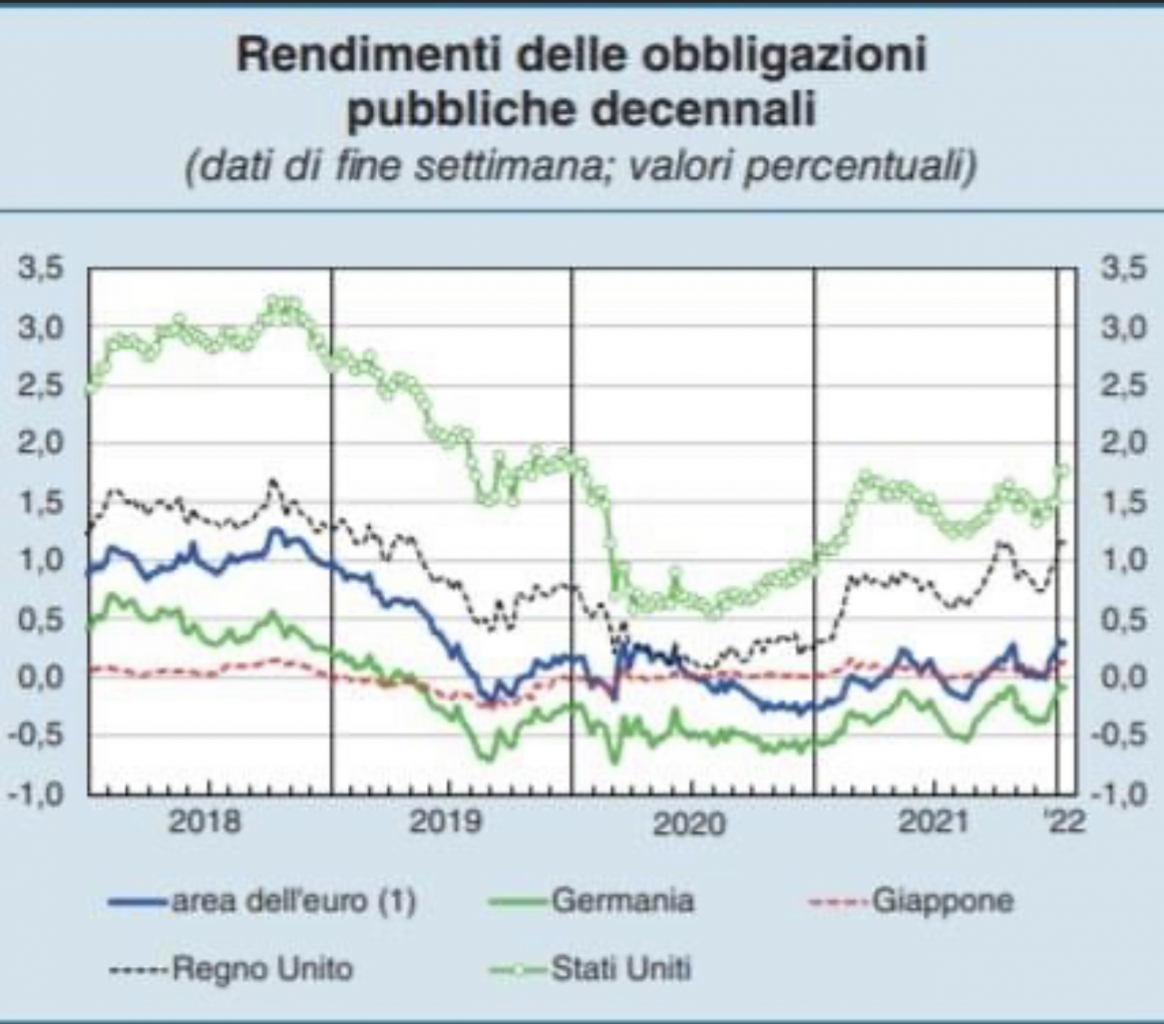

Importante notare però che, nonostante la FED (banca centrale USA) non abbia ancora alzato i tassi, i rendimenti delle obbligazioni sono in aumento da un anno, come si vede dal grafico che ho ricavato da un report di Ecomatica srl.

In pratica, i rendimenti delle obbligazioni in crescita nel lungo periodo indicano un ciclo positivo per l'economia, invece quando troviamo alti rendimenti a breve termine indicano il contrario, ossia recessione economica.

Quindi in questo momento vediamo cali generalizzati anche sul mercato delle obbligazioni oltre che sugli azionari.

La settimana scorsa il Nasdaq ha perso il 7% , il motivo è legato alla il calo gli abbonati dì Netflix per aumento della concorrenza.

I dati da tenere sotto osservazione in questa settimana e per i prossimi 15 giorni sono le trimestrali anche degli altri colossi del mercato:

Amazon - Apple - Facebook (oggi Meta) - Google - Microsoft - Tesla.

aziende che da sole rappresentano il 25% dell’indice e quindi ogni loro movimento impatta in modo significativo sul listino quindi gli eventuali acquisti sono da fare prima per cogliere le opportunità.

STRATEGIE E PUNTI FOCALI

I mercati finanziari non sono prevedibili e sono soggetti a periodi di elevata volatilità, .

In queste fasi la fiducia degli investitori può essere notevolmente compromessa ma dobbiamo rimanere concentrati sui dati oggettivi che caratterizzano i nostri investimenti, ossia solidità, qualità degli strumenti finanziari e bravura dei gestori.

.

Per focalizzare concetti importanti prendo spunto, inserendo alcune integrazioni, dall'elenco puntato del collega e amico prof Massimo Lumiera:

1. La volatilità è parte integrante degli investimenti a medio e lungo termine, non esiste un investimento redditizio senza volatilità.

2. Nel lungo termine l’investimento azionario è stato premiato.

3. I cali di mercato possono creare opportunità interessanti

4. Resistere alla tentazione di fare market timing ossia di uscire e entrare cercando il momento migliore.

5. I vantaggi di un investimento regolare si accumulano (parliamo di piani di accumulo)

6. Diversificare gli investimenti aiuta a diminuire la volatilità

7. Investire in aziende di qualità che distribuiscono dividendi sostenibili nel tempo

8. Reinvestire gli utili per aumentare i rendimenti totali (LEGGE DELL'INTERESSE COMPOSTO)

9. Rimanere razionali, non farsi influenzare dall’emotività

10. L'investimento passivo può essere una strategia di successo

In conclusione la strategia per i nostri portafogli, non potendo prevedere il futuro, sarà di aumentare la diversificazione, senza uscire dal tecnologico, attraverso switch oppure integrazioni di liquidità per rafforzare i comparti Value, appartenenti all'area geografica Europa.

Continuare ad acquistare tecnologico e comparti Cina attraverso i piani di accumulo.

Il resto del lavoro lo lasciamo al tempo.

Come dice il prof Ruggero Bertelli

"Quando i mercati cresce sono sereno ma quando cala sono felice"

naturalmente rimango a disposizione per eventuale chiarimento.

A presto.

Alex.