Mai scommettere contro l'America!

di Alessandra Pitzalis | pubblicato il 8 agosto 2022

Con questa frase Warren Buffet nella sua lettera agli azionisti del 2020 sottolineava quanto fosse convinto della forza dell'America nel superare le conseguenze legate al covid, egli disse:

"Sostanzialmente nulla può fermare l'America" - " il miracolo americano, la magia americana ha sempre prevalso e lo farà di nuovo".

I grafici azionari odierni gli danno ragione.

Per questo motivo deve sempre essere presente nei portafogli.

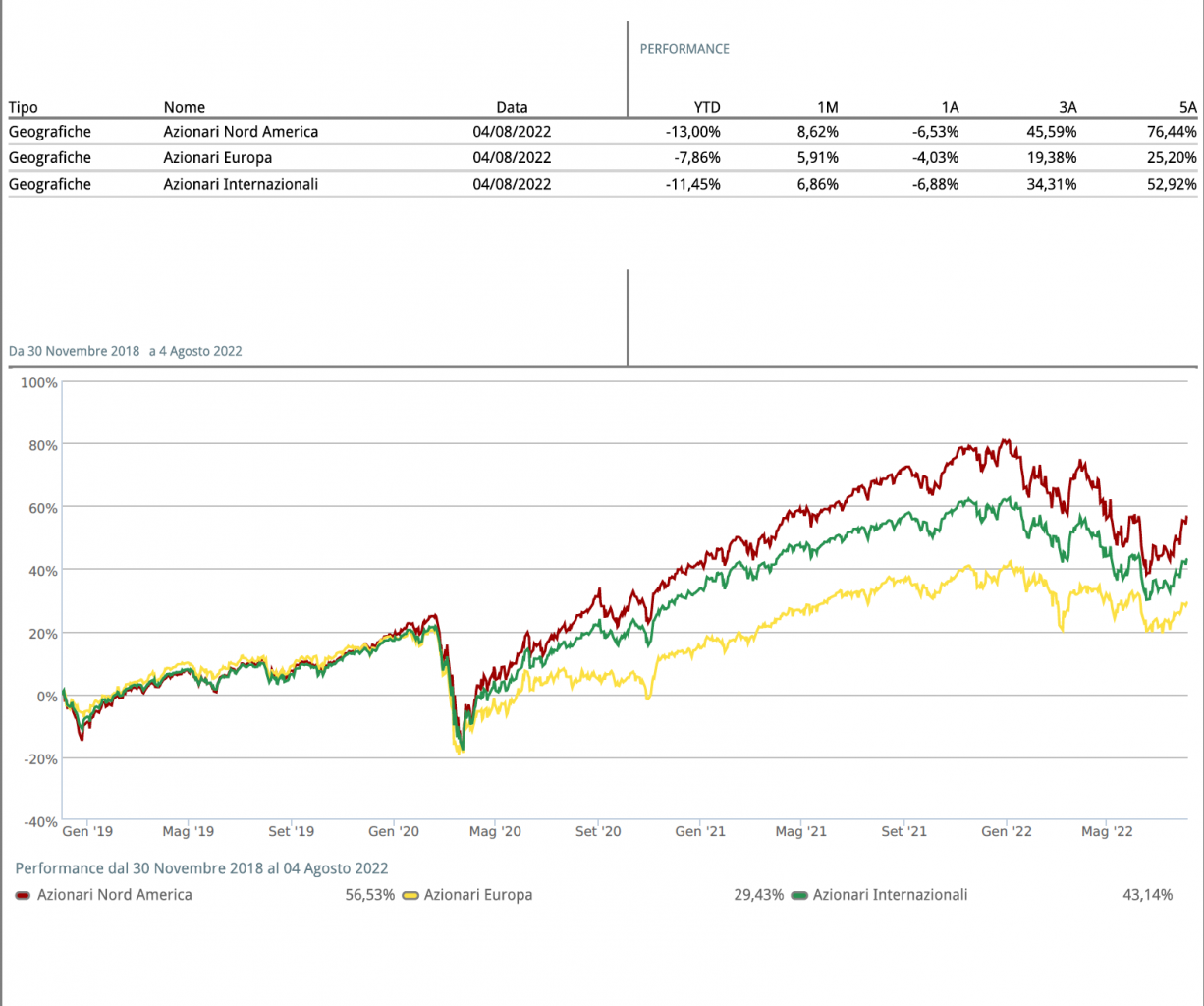

La superiorità degli Stati Uniti, emerge senza ombra di dubbio, in ogni grafico, sia in termini di resilienza che stabilità e soprattutto in termini di performance, in tutti gli orizzonti temporali dell'asset class azionaria, che caratterizza la crescita di un mercato finanziario e reale, dato che le aziende Americane si finanziano sul mercato per il 90% del loro fabbisogno e il 10% dalle banche.

Per le Italiane i numeri si invertono: si finanziano nel mercato finanziario solo per il 10%, per il 90% del loro fabbisogno devono ricorrere al sistema bancario.

Motivo per cui il nostro mercato finanziario risulta così poco appetibile per le aziende straniere!

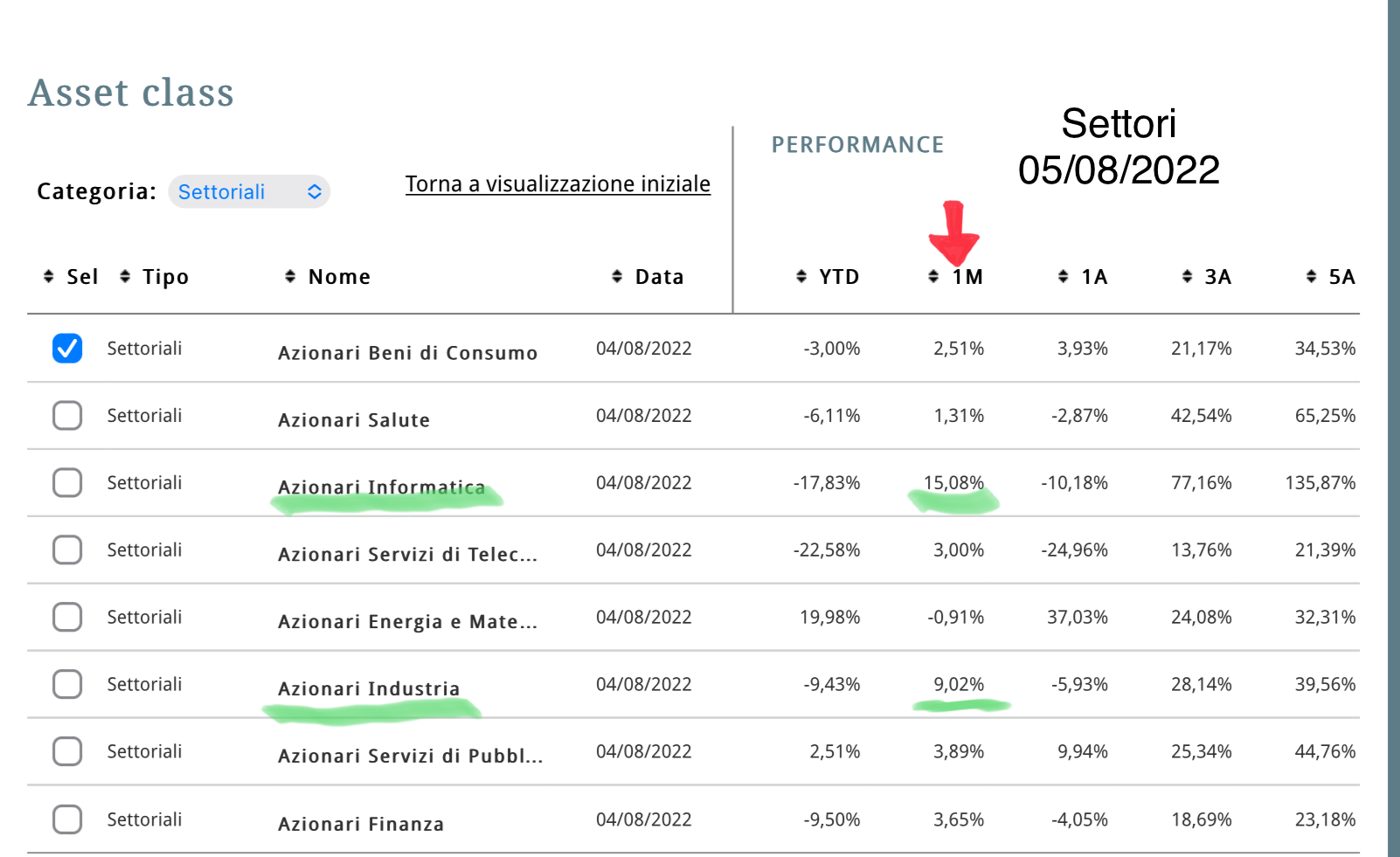

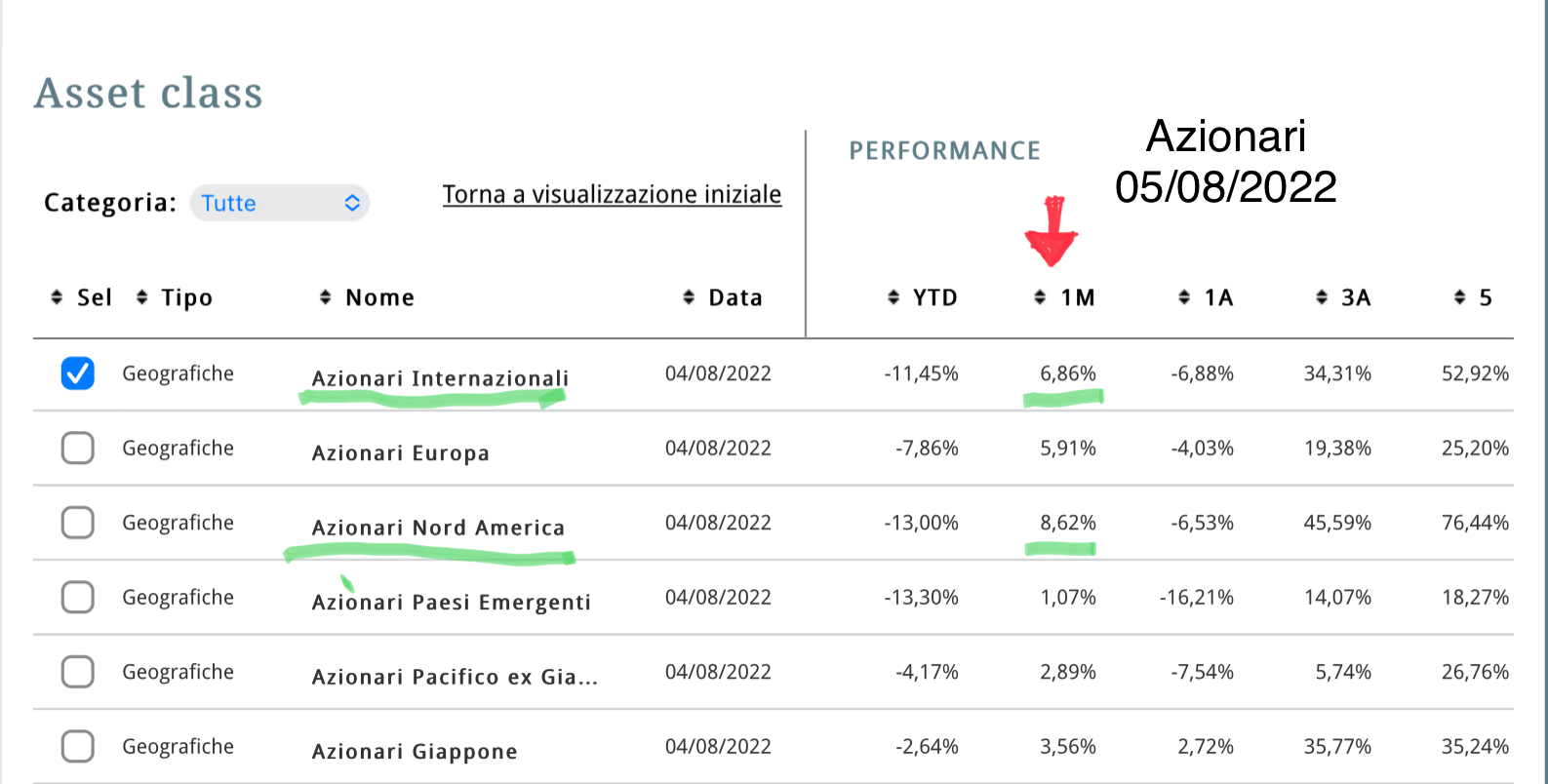

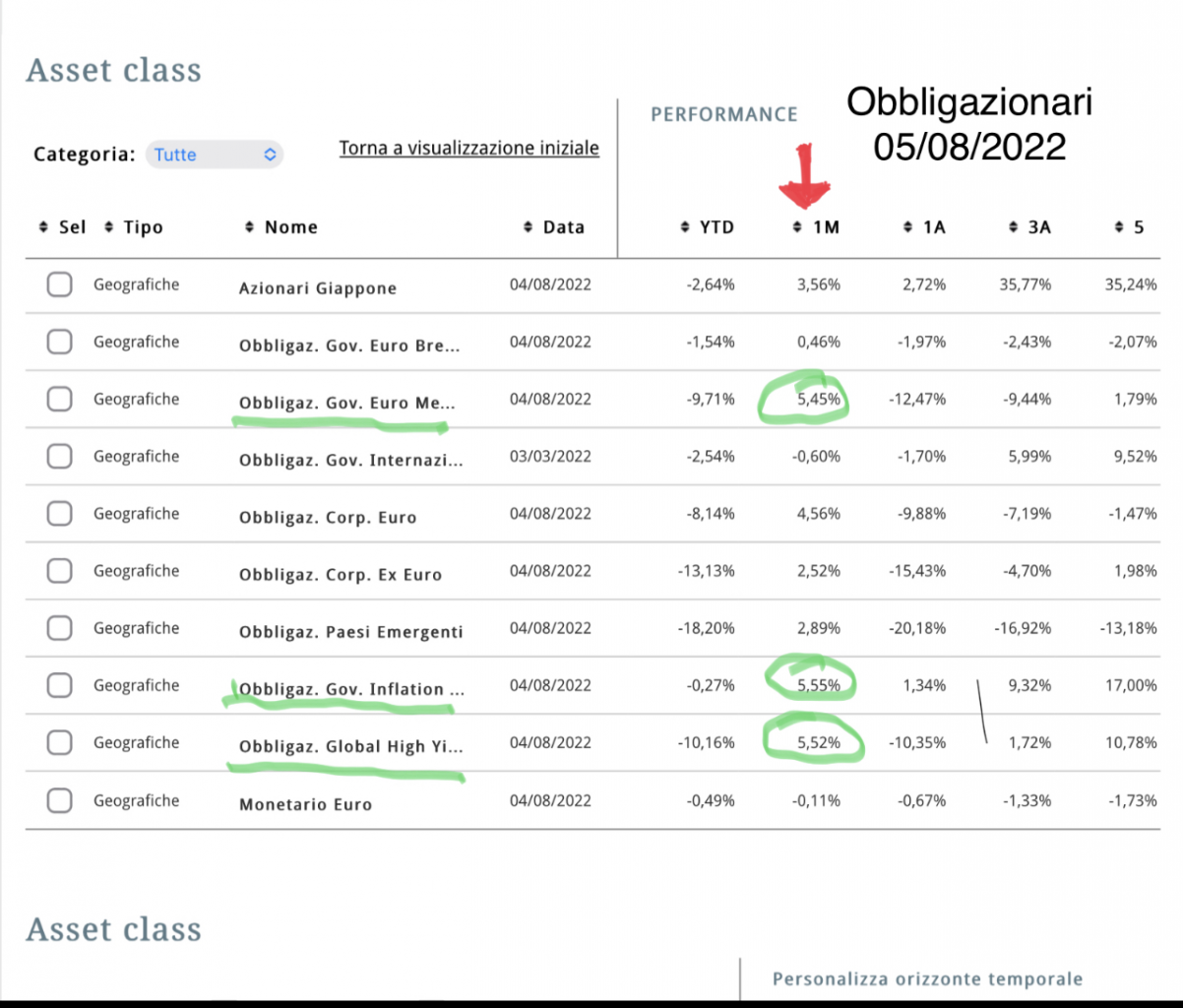

Dopo questa piccola digressione, per un quadro complessivo della situazione mercati, riporto alcuni dati su andamento degli azionari, obbligazionari e settori (Asset Class) da inizio anno e le varie durate, 1 , 3,5 anni.

YTD significa a far data dal primo gennaio.

I numeri ci raccontano il rialzo generalizzato del listìni nel mese di luglio, con una ripresa maggiore del Tech quindi l’azionario Nord America , e riguardo all’obbligazionario si rileva un maggiore rialzo nell’area Europa scadenze di medio termine, e i titoli agganciati all’inflazione.

In sostanza la reazione positiva più ampia nelle asset class più penalizzate dall’inflazione e aumento dei tassi dell’ultimo anno.

Riguardo ai settori il rialzo maggiore infatti è stato dell’ informatica e dell’ industria, come più volte ipotizzato nei mesi scorsi.

Viviamo un momento di grandi stravolgimenti dell’economia prima causati dalla pandemia, poi dalla guerra.

I mercati finanziari reagiscono nell’unico modo possibile, ossia oscillano..come risposta non smetterò mai di ricordare il P.A.C. come efficace soluzione per un portafoglio efficiente.

Finalmente notiamo segnali di ripresa abbastanza chiari, dopo quasi 8 mesi di calo del tecnologico, e poi diffuso su tutti i settori, esclusa l’energia, il recupero importante coinvolge anche l’obbligazionario, soprattutto con scadenze di medio lungo termine .

Il mese di luglio particolarmente positivo, é stato il miglior mese dal 1939 per l’indice S&P 500, ben dettagliati nei dati riportati sopra.

A dimostrazione di quanto sia difficile, se non impossibile, riuscire a prevedere l’andamento dei mercati, dopo i dati decisamente POSITIVI dell’occupazione USA superiore alle attese, Invece di nuovi acquisti, le borse americane hanno chiuso la settimana con un venerdì addirittura in negativo!

528.000 neo-impieghi a luglio e i senza lavoro ai minimi del 3,5%.

Salgono del 5,2% i salari.

Eppure la crescita economica lascia presupporre un probabile aumento ulteriore dei tassi dalla FED, altri 0,75% dopo i recenti aumenti.

Ricordo che l’aumento dei tassi per limitare l’inflazione tende a frenare la crescita economica.

L’attenzione oggi é sulla probabile stagflazione che l’aumento dei tassi potrebbe innescare.

Per chi non lo ricordasse:

Stagflazione= inflazione e contestualmente bassa crescita economica.

Comunque, nonostante la passeggera reazione negativa dei mercato, i dati americani su occupazione positivi sono decisamente confortanti.

infatti la giornata odierna, di lunedì 8 agosto, è caratterizzata da un nuovo rally !!

Infatti l’indice VIX, meglio conosciuto come indice della paura, in calo indica tendenza dei mercati in ripresa, al contrario, quando cresce indica mercati in calo.

Venerdì 5 agosto quotava 22.. in calo rispetto al giorno prima, nonostante le borse americane negative.

Per un immediato confronto nel 2020 arrivò ad 80 !

L'evidente volatilità del periodo, che sarà centrale anche in un periodo di ripresa, può apparire poco rassicurante, pertanto suggerisco di affrontarla nell’unico modo possibile, ossia con razionalità, analizzando i dati oggettivi, tenendo presente che gli investimenti scelti per le nostre pianificazioni si basano su questi criteri cardine:

SOLIDITA’ dei titoli scelti, QUALITA’ delle società di gestione e BRAVURA dei loro gestori.

In queste fasi la fiducia degli investitori può essere notevolmente compromessa per questo motivo ricordo i 10 punti da tenere sempre a. mente.

- La volatilità è parte integrante degli investimenti a lungo termine

- Nel lungo termine l’investimento azionario è stato premiato

- Le correzioni di mercato possono creare opportunità interessanti

- Resistere alla tentazione di fare market timing, (compravendita cercando di indovinare il momento giusto)

- I vantaggi di un investimento regolare si accumulano

- La diversificazione degli investimenti può aiutare a diminuire la volatilità

- Investire in aziende di qualità che distribuiscono dividendi sostenibili nel tempo

- Reinvestire gli utili per aumentare i rendimenti totali (LEGGE DELL'INTERESSE COMPOSTO)

- Non farsi influenzare dall’emotività

- L'investimento in forma P.A.C. è una strategia di successo.

CONCLUSIONI

INVECE SE LA RIPRESA DOVESSE TARDARE E SE LE PREVISIONI DI RECESSIONE DOVESSERO AVVERARSI, COSA AVERE IN PORTAFOGLIO PER PROTEGGERSI ?

Partendo dal presupposto che i mercati finanziari, spesso, non rispecchiano l’economia reale è opportuno inserire il settore energia per proteggersi dal caro vita ma anche per cavalcare la corsa alla sostenibilità, settori alimentare e sanitario per difendersi dal rallentamento.

Invece, qualora dovesse proseguire l'inflazione, per allinearsi all’aumento dei tassi puntare sui titoli dello stile Value (valore) europei e obbligazionario legato all’inflazione.

Incrementeremo le posizioni Value inserite nei portafogli dal 2021 e nel caso le posizioni legate all'inflazione, in attesa del recupero del growth !

AREE GEOGRAFICHE

Secondo alcuni analisti, i paesi maggiormente a rischio stagflazione sono Europa nel complesso e Brasile, mentre Italia, Germania, e Stati Uniti sono al limite, potrebbero rimanere penalizzati qualora ci fosse un peggioramento delle prospettive economiche.

Le aree geografiche meno a rischio stagflazione sono Giappone, Svizzera ( che beneficia di una inflazione inferiore per via del franco) Cina, Australia, Indonesia, Arabia Saudita.

Ricordando che le borse non rispecchiano sempre fedelmente l’economia reale e che offrono rendimenti in ogni fase dell’economia,

per guardare al futuro con ottimismo, riporto il grafico delle asset class con l’andamento del passato con la mente rivolta al futuro..

Alcuni portafogli non rispecchiamo l'andamento di questi indici, è necessario tenere presente che ogni situazione personale è ovviamente diversa, nessuno è completamente azionario come questi indici.

I risultati cambiano sia in relazione al giorno in cui si è investito sia alla diversificazione impostata, ossia ai fondi scelti e i pesi nei singoli fondi, ripartiti tra azionario e obbligazionario .

Comunque ricordo un punto fermo che abbiamo assunto come target, condizione sine qua non per investire con serenità:

Il tempo minimo per un bilancio realistico di un investimento sono, non due, tre anni o 4 anni, ma minimo 5!

Durante questo lasso di tempo sono spesso necessarie delle correzioni che possono interessare talvolta i pesi, talvolta la scelta dei fondi a causa del cambiamento di scenario economico-finanziario.

Le costanti devono essere obiettivi e orizzonte temporale personali.

Concludo con una recente frase di Mario Draghi:

“Bisogna guardare al futuro come ad una opportunità non come ad un rischio.”

Rimango a disposizione per chiarimenti o per un colloquio informativo.

A presto.

Alex