Analisi 2022 e prospettive per investire al meglio nel 2023

di Alessandra Pitzalis | pubblicato il 9 gennaio 2023

Il 2022 è stato uno dei tanti anni della storia in cui i mercati finanziari sono stati in calo, al di là dei motivi, dobbiamo essere consapevoli che non sarà l'ultimo.

Altresì è importante tenere presente un'altra certezza, ossia che le borse recuperano SEMPRE dopo ogni ribasso!

Anche se nel brevissimo non si apprezzano movimenti positivi nei portafogli rilevanti, soprattutto con i PAC.

Parlo ovviamente degli investimenti ben diversificati.

Gli anni difficili come questo portano a dimenticare anche i tantissimi periodi in cui i mercati azionari sono stati in rialzo, soprattutto dopo i grandi cali della storia, vedi l'ultimo del 2008, e spesso inducono a commettere errori, come interrompere i piani di accumulo o addirittura uscire totalmente dai mercati.

Ma le incertezze sono la fonte del rendimento e talvolta dimentichiamo che i mercati finanziari ( globali) sono sempre in rialzo, poiché l'economia va avanti, il mondo va avanti.

Quindi affrontiamo questo 2023 con nuove consapevolezze e con strategia, senza tentare scommesse, con la speranza di ottenere rapidi guadagni .

Ma vediamo cosa è successo nel 2022 in sintesi:

Il grande nemico degli investimenti è l'inflazione.

Inizialmente sottovalutata dalle banche centrali durante la ripresa post pandemica e poi amplificata dalla guerra, è il vero nemico dei mercati finanziari e dell'economia.

Per sconfiggerla è necessario aumentare i tassi e se i tassi salgono in tutto il mondo, qualsiasi asset finanziario, quindi, qualsiasi investimento, si riduce automaticamente, quindi diminuisce di valore.

Oggi, molti fattori che hanno pesato sull’andamento negativo avuto nel 2022 si stanno attenuando, altri restano incerti ma, nel complesso si sta delineando uno scenario che lascia spazio ad un approccio più costruttivo per il 2023, soprattutto per l’obbligazionario.

Il repentino cambiamento di regime delle banche centrali, dopo anni di tassi bassi, addirittura negativi, ha amplificato la volatilità di tutti gli investimenti nel 2022, ma finalmente entriamo nel 2023 con prezzi più allineati ai valori dei beni e soprattutto, abbiamo maggiore chiarezza sia sugli scenari legati all’inflazione che alla politica monetaria.

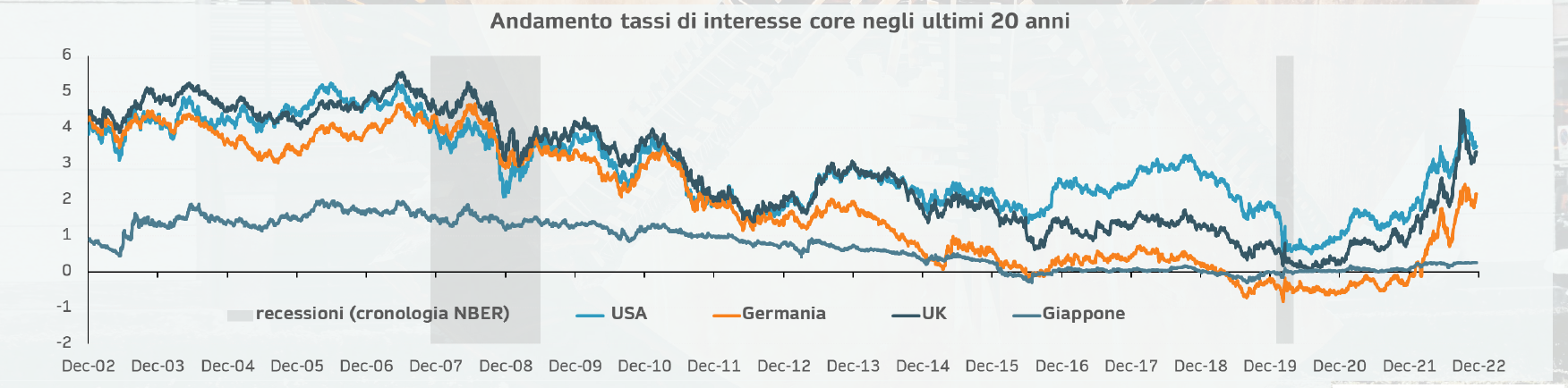

Interessante dare uno sguardo all’andamento dei tassi degli ultimi 20 anni e le recessioni rappresentate dall'area grigia.

Oggi dopo la crisi del 2022, non ancora rappresentata dal grafico, possiamo apprezzare che Il rialzo dei tassi degli ultimi mesi sta producendo gli effetti sperati.

Il calo dell’inflazione iniziato in USA negli ultimi mesi fa prevedere una conclusione nel primo semestre del ciclo di rialzo dei tassi della Fed, questo favorirà il ritorno degli investimenti azionari.

Invece lo scenario risulta un po’ più incerto in Europa, dove anche fattori geopolitici (guerra russo-ucraina) rendono più esogena, ossia dipendente da fattori esterni e quindi meno prevedibile la dinamica dei prezzi.

Cosa è successo nei mercati dopo l'aumento dei tassi:

Senza sminuire l'aspetto umano, la guerra russo/ucraina ha avuto un pesante impatto nei mercati finanziari: ricorderemo il 2022 per il più grande ribasso della storia del mercato obbligazionario.

Se ai cali dell’azionario siamo abituati, invece ciò che è accaduto nell’obbligazionario ha colto di sorpresa.

Ma abbiamo una buona notizia: anche l'obbligazionario è tornato ad essere una importante fonte di guadagno.

Vediamo l'entità dei ribassi.

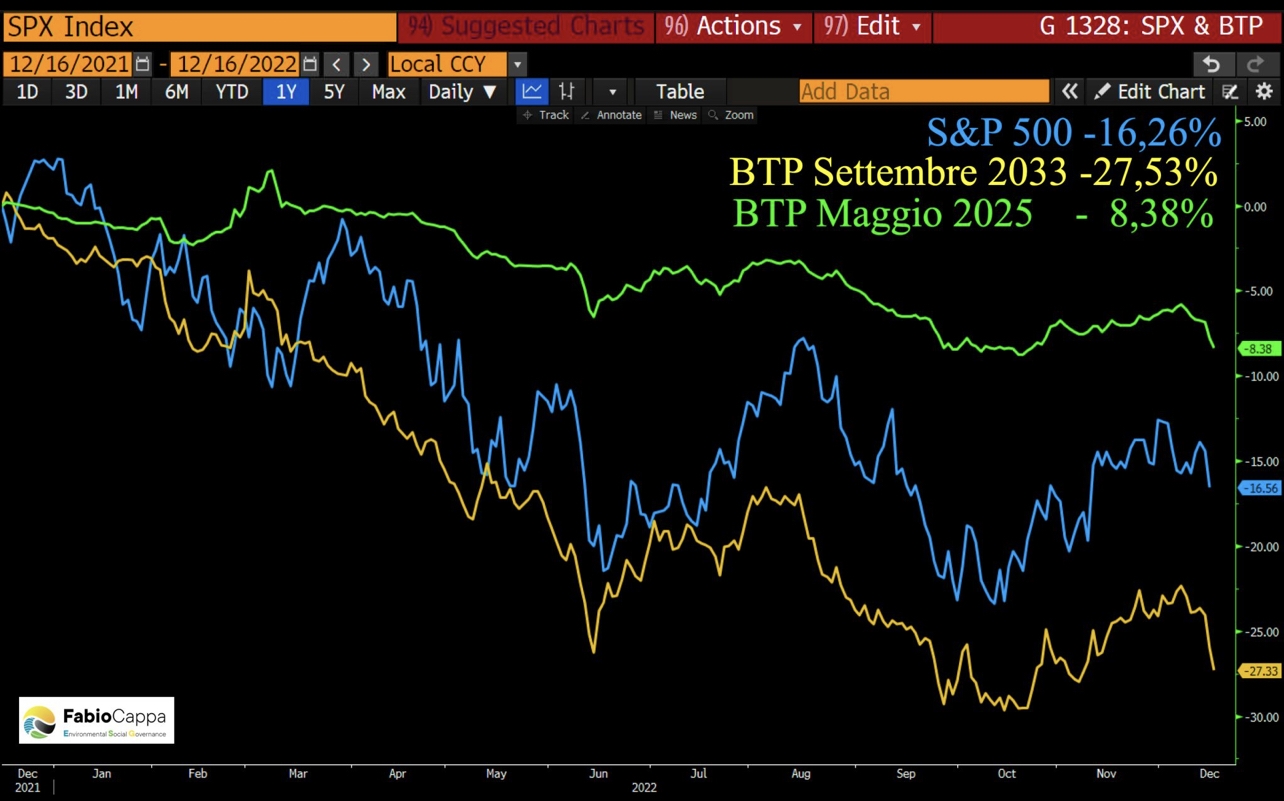

Per renderci conto di cosa è successo trovo interessante riportare un grafico elaborato da Fabio Cappa (andamento un anno), in cui possiamo mettere a confronto l’indice azionario più rappresentativo del mondo e l’obbligazione BTP:

- la linea blu rappresenta la performance dell’indice azionario S&P 500, che cala il -16%%

- la linea gialla un titolo di stato italiano “lungo” con scadenza 11 anni (BTP Settembre 2033) che cala il -27%

- la linea verde un BTP “corto” con scadenza a 3 anni (Maggio 2025) che cala -8,38%

Questi numeri lasciano intendere chiaramente il motivo per il quale qualunque portafoglio ben diversificato è calato in questo 2021-2022.

Quanti hanno consapevolezza di questo?

Pochi, anzi pochissimi!

Tanti risparmiatori sono ignari di cosa è avvenuto al loro portafoglio obbligazionario semplicemente perché non hanno rendicontazioni ed estratti conto che evidenziano la performance in modo chiaro e più o meno trasparente, come i possessori delle gestioni separate assicurative.

Un po' come succede per gli immobili, non essendo quotati non si è consapevoli delle loro variazioni di prezzo e dei loro cali. nel tempo.

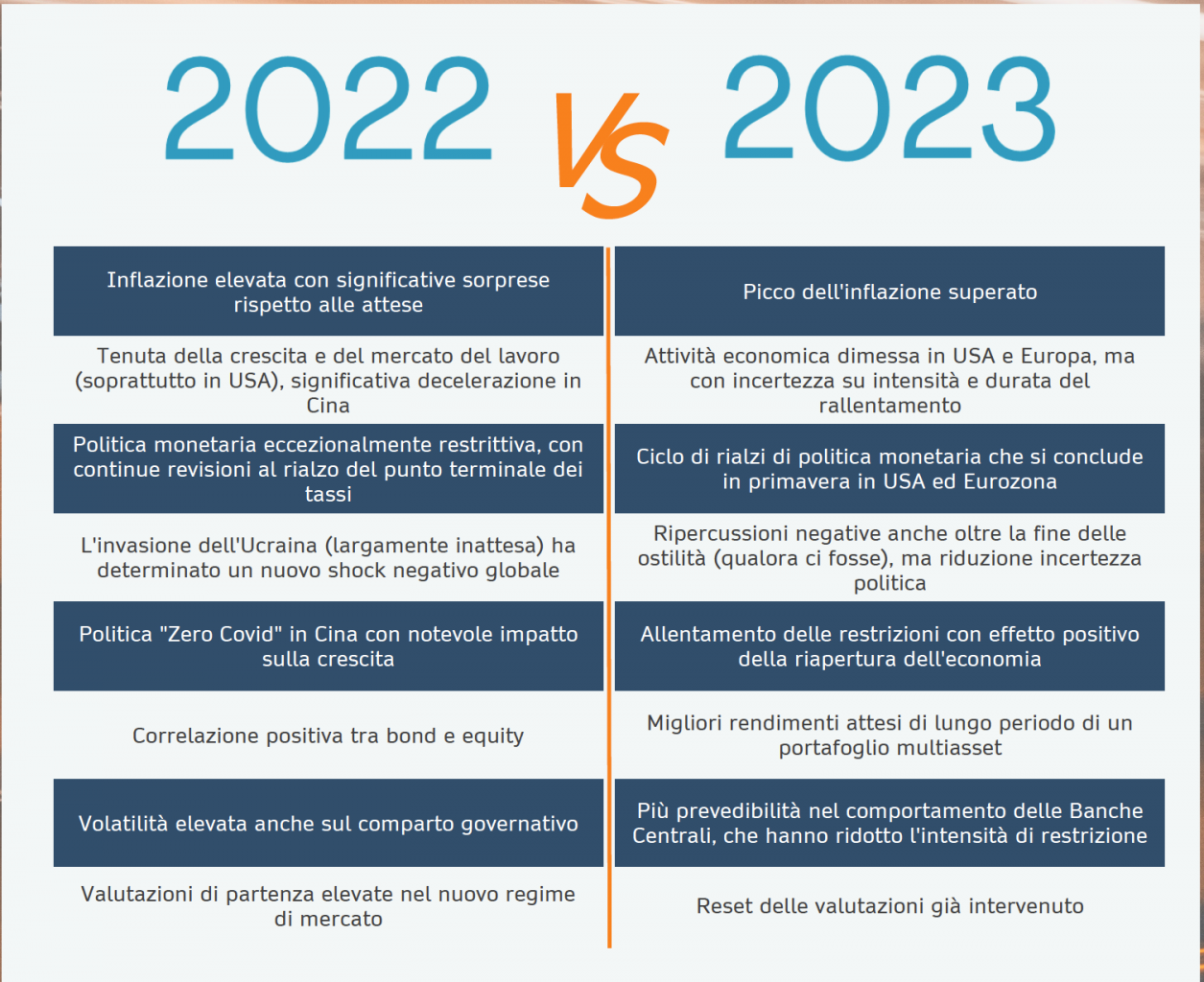

2022 e2023 a confronto

In modo schematico leggiamo situazione attuale e prospettive.

Prospettive 2023

Il 2023 parte bene, DAL 2 AL 6 gennaio porta questi valori :

indice EUROSTOXX50 +4,19%

Indice tecnologico USA NASDAQ% +0,92%

Indice industriale USA Dow Jones +2,8%

Indice cinese Hang Seng +6,12% e Shangai Composite 2,21%.

I segnali positivi riguardanti il calo dell'inflazione lasciano intuire che l'aumento dei tassi sia la strada giusta, cosa non scontata, anche per questo motivo le borse festeggiano.

In generale, dopo un anno in cui l’inflazione ha prevalso su tutto, l’ufficio studi di Fideuram Asset management, ipotizza che nel 2023, con una inflazione in calo, l’andamento dell’economia ritorni ad acquistare più rilevanza nel processo decisionale degli investitori.

Significa che avremo le borse un po’ più allineate all’economia reale.

Questo contribuirà a ridurre la volatilità e le azioni e obbligazioni saranno meno legate tra loro (torneranno a muoversi in modo contrario) e, grazie all’aggiustamento dei prezzi dell’ultimo periodo, ritengono di poter stimare rendimenti attesi più elevati nel medio lungo-periodo per un portafoglio ben diversificato.

La diversificazione senza scommesse su settori specifici è fondamentale per evitare rischi inutili.

Date le numerose incertezze ci si aspetta cambiamenti di scenari repentini, ragion per cui è necessario utilizzare anche fondi flessibili, cioè che consentono al gestore di muoversi nel mercato con ampia delega.

Nei nostri portafogli affianchiamo alla tradizionale diversificazione geografica e azionaria, in modo più ampio, anche quella:

- settoriale ad esempio energia, farmaceutico, industriale ecc

- tematico che coglie le tendenze del mercato come nuove tecnologie ecc.

- stilistico, ossia stile Value ossia legato ad aziende che vengono negoziate a prezzi bassi rispetto al loro valore e crescono in modo stabile, nel lungo termine, invece, allo stile growth appartengono aziende che aumentano i propri guadagni ad un ritmo più rapido e a prezzi superiori rispetto ai loro utili, come ad esempio le aziende della tecnologia, energia verde e tutto ciò che comporta innovazione.

- fondi flessibili che investono con strategie alternative

SETTORE TECNOLOGIA

Sulla tecnologia, invece, vediamo due forze contrastanti. Da un lato pensiamo che le valutazioni possano stabilizzarsi dopo il forte calo dei mesi scorsi perché siamo nella fase terminale di rialzo dei tassi di interesse, dall’altro l’andamento degli utili nel complesso non è così favorevole nel breve periodo rispetto al mercato.

All’interno del settore Tech Fideuram favorisce il tema dei semiconduttori, poiché più avanti di altri sotto - settori nel percorso di revisione al ribasso delle stime, ma comunque favorito dalla forza della domanda.

Di sicuro è un settore fondamentale del portafoglio da tenere nel lungo periodo.

Dopo i recenti ribassi è opportuno l’acquisto strategico con piano di accumulo.

CINA

In Cina si assiste ad un rilassamento della politica di intransigenza verso il Covid e un assestamento del dollaro consente una diminuzione della pressione ai paesi emergenti.

Il calo del dollaro favorisce l’obbligazionario dei paesi emergenti!

La politica monetaria e fiscale continuerà a fornire sostegno alla crescita soprattutto nella prima parte dell’anno. Tuttavia, una volta che l’economia si sarà ripresa, si dovrebbe assistere ad una graduale normalizzazione della politica fiscale nella seconda parte dell’anno.

Nel breve periodo siamo positivi sulle azioni cinesi per l’impatto favorevole sugli utili della riapertura, mentre abbiamo maggiore cautela nel medio periodo per il limite all’espansione dei multipli e al ritorno sul capitale investito dovuto all’impostazione di politica

economica.

Idem, da acquistare con piano di accumulo, ricordiamo che la Cina è la seconda economia del mondo. Va mantenuta in portafoglio.

CONCLUSIONI

L'incertezza sarà ancora dominante nel 2023, nonostante lo scenario più chiaro rispetto all'anno passato, per questo motivo la strategia sarà orientata: rendere i nostri investimenti "ANTIFRAGILI".

Cosa significa questa parola?

Desidero iniziare il 2023 con questo concetto esposto nel libro "Antifragile" di Nassim Taleb, un famoso trader e saggista di fama mondiale, esperto nella gestione del rischio.

Per Taleb l'incertezza non è solo una fonte di pericolo dal quale difendersi , possiamo trarre vantaggio dal disordine e dalla volatilità.

Siamo ben oltre la resilienza, il resiliente dopo lo shock torna come prima,

l'Antifragile nell'incertezza prospera.