I 4 grafici che spiegano l'importanza di investire durante le crisi.

di Alessandra Pitzalis | pubblicato il 20 marzo 2023

Come mia abitudine, prima di entrare nel vivo del tema soffermiamoci sulle vicende in corso.

Dopo un 2022 da dimenticare, nei primi due mesi dell’anno sembrava fosse sbocciata la primavera nei mercati invece, nei giorni scorsi, le vicende bancarie lasciano presagire che anche il 2023 sarà un anno difficile.

Insomma, fine pena mai.

Prima il fallimento della banca californiana SVB e di seguito la crisi della banca svizzera Credit Suisse, vittime pure loro del crollo dei titoli obbligazionari causato del rialzo tassi (con estrema semplificazione), destano non poche preoccupazioni nonostante gli interventi delle istituzioni.

Se per la SVB non si è trovato acquirente, optando per la decisione di suddividerla in più parti da vendere separatamente, invece per la banca svizzera, decisamente in tempi rapidi e tempestivi, durante la domenica del 19 marzo si è stato trovato l’accordo per il suo salvataggio, tra la banca centrale svizzera e UBS.

Credit Suisse verrà acquisita da UBS per 3,24 miliardi di dollari. Lo riporta il Financial Times citando alcune fonti.

«Azione rapida e autorevole! con l’acquisizione di Credit Suisse da parte di UBS vengono ripristinate le condizioni di mercato ordinate e garantita la stabilità finanziaria», dice Christine Lagarde, rassicurando circa la solidità del sistema bancario europeo, evidenziandone le solide posizioni patrimoniali e di liquidità e precisando che, in ogni caso, il kit di strumenti politici è attrezzato per fornire sostegno e liquidità al sistema finanziario europeo in caso di necessità.

Invece stamani, lunedì 20 marzo, contrariamente alle aspettative i mercati aprono in rosso, nonostante l’intervento di UBS e le rassicurazioni della BCE!

Che dire, stiamo attraversando un periodo complesso, dobbiamo prenderne atto, quasi non passa giorno che sia tranquillo.

Ma alla fine, è necessario controllare l’andamento dei mercati ogni giorno?

Siamo dei day trader o investitori?

Rispondo per tutti alla domanda retorica:

siamo investitori, per questo motivo impostiamo i portafogli d’investimento con gli adeguati orizzonti temporali.

A costo di apparire noiosa vale la pena ricordare gli insegnamenti della storia: come per i tanti periodi complessi del passato anche questo verrà assorbito e superato con successo.

Non ci sono dubbi.

Ma nell’immediato i portafogli subiscono ancora una fastidiosa volatilità tanto da far vacillare tanti investitori.

In tanti si sono convinti e mi dicono che sarebbe stato meglio lasciare il denaro in conto corrente piuttosto che subire le perdite di breve.

Pensiero comprensibile, ma la mia risposta non può che essere sempre la stessa: con l'inflazione galoppante, arrivata a superare l'8% anche se si prevede in calo nel prossimo periodo, non ci sono alternative all'investimento, questa è la realtà! La volatilità può essere molto fastidiosa ma essendo insita nell’investimento è una componente naturale dei rendimenti invece, l’inflazione essendo una tassa, è irrecuperabile.

Ma non credermi sulla parola, guardiamo 4 grafici, con i dati storici degli ultimi 35 anni

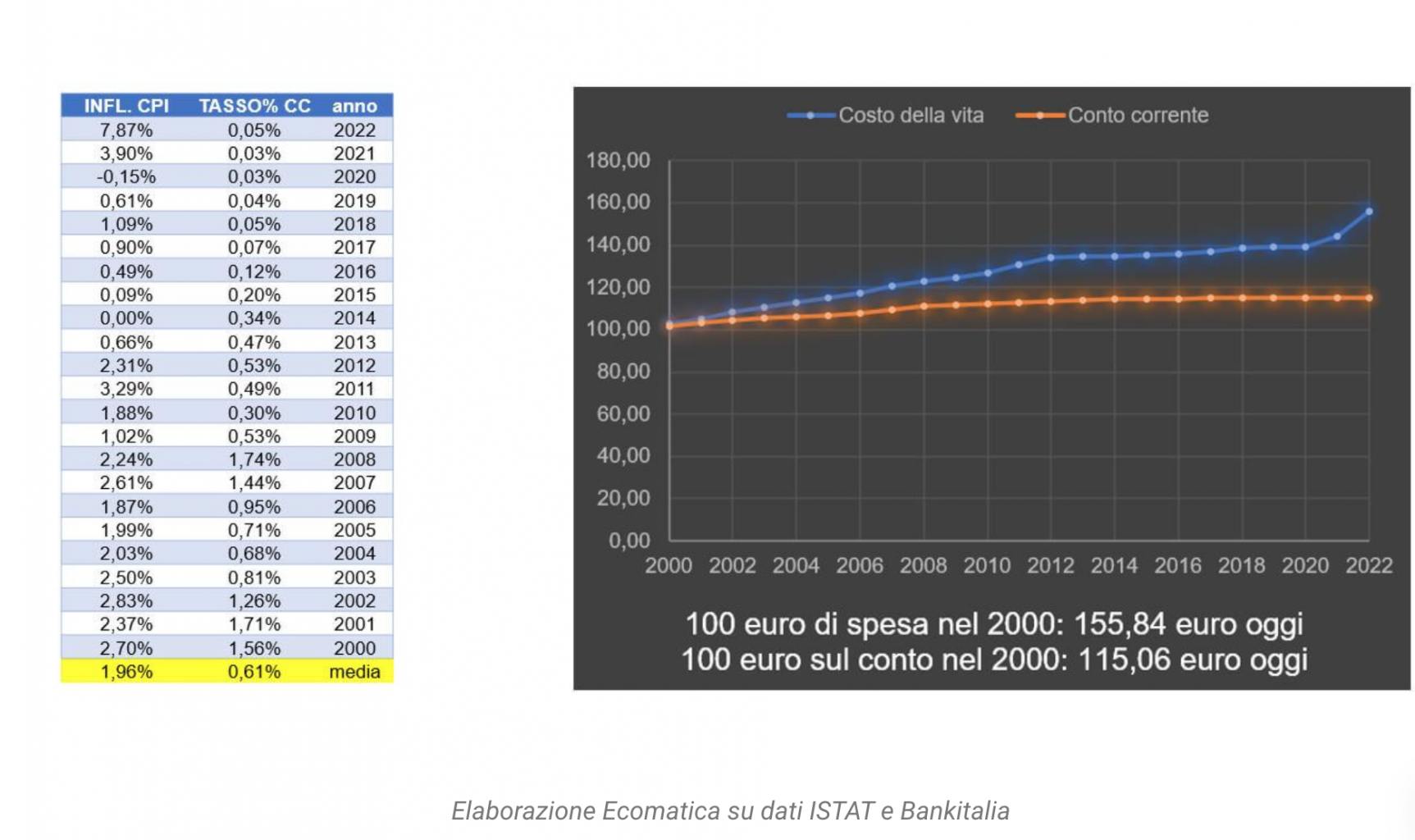

1. Prima di tutto leggiamo quanto costa lasciare il denaro in conto corrente

In Italia, negli ultimi 20 anni l’inflazione ha eroso buona parte del reddito. Chi ha optato per la «sicurezza» della liquidità ha ottenuto un rendimento reale negativo, insufficiente a garantire il potere d’acquisto.

100 euro depositati in conto nel 2000 oggi sono diventati 115, mentre per comprare gli stessi beni che nel 2000 costavano 100 euro oggi ne servono 155!

Di fatto mantenere il denaro in conto corrente con una inflazione quasi nulla ha causato una perdita superiore al 26%. Nel 2022 la situazione è decisamente peggiorata a causa di una fiammata inflazionistica che non si vedeva da decenni.

Inutile sottolineare che la perdita di potere d’acquisto aumenterà in modo consistente.

La liquidità è necessaria per soddisfare le spese programmate a breve termine, ma diventa dannosa se la si utilizza in modo distorto: depositi e conti correnti non sono un investimento.

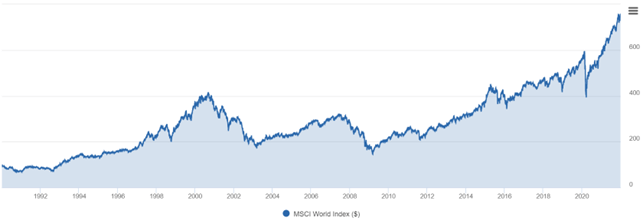

2. Leggiamo quanto ha reso l’investimento a livello globale dal 1992 ad oggi.

Dal 1990 abbiamo attraversato una quantità impressionante di situazioni più o meno complesse, 20 crisi negli ultimi 32 anni.

Ma è necessario evidenziare che, nonostante tutto, il Mondo non solo non si è fermato, ma al contrario, ha proseguito e accelerato il suo inarrestabile percorso di crescita.

Una crescita che, per chi ha investito nell’economia globale, ha numeri precisi: 100 euro investiti nel 1990 sono diventati 755 a fine 2021 (elaborazione Ecomatica su software FIDA, indice MSCI World).

Questo è un indice globale, il mercato americano invece ha dei ritorni decisamente superiori: 1000 $ sono diventati 28382 $ a fine 2022.

Teniamo presente che il futuro non sarà diverso, anche stavolta, dopo questo enorme pit stop, il mercato tornerà a crescere!

Il rendimento reale prodotto dai mercati finanziari non è certo, ma è definibile statisticamente. Le attività che oscillano di più sono anche quelle con maggior rendimento. Per questo è fondamentale definire il tempo a disposizione per ciascun investimento e scegliere, di conseguenza, ciò che ha più probabilità di generare valore.

La volatilità è un ingrediente ineliminabile del processo di investimento. Sa essere molto sgradevole e spesso arriva in modo inaspettato, tuttavia, è sempre e comunque un fenomeno congiunturale e non strutturale. Il tempo la addormenta, il tempo è il sonnifero della volatilità!

Questa è l'unica certezza che abbiamo.

Adesso vedremo un grafico ancora più interessante.

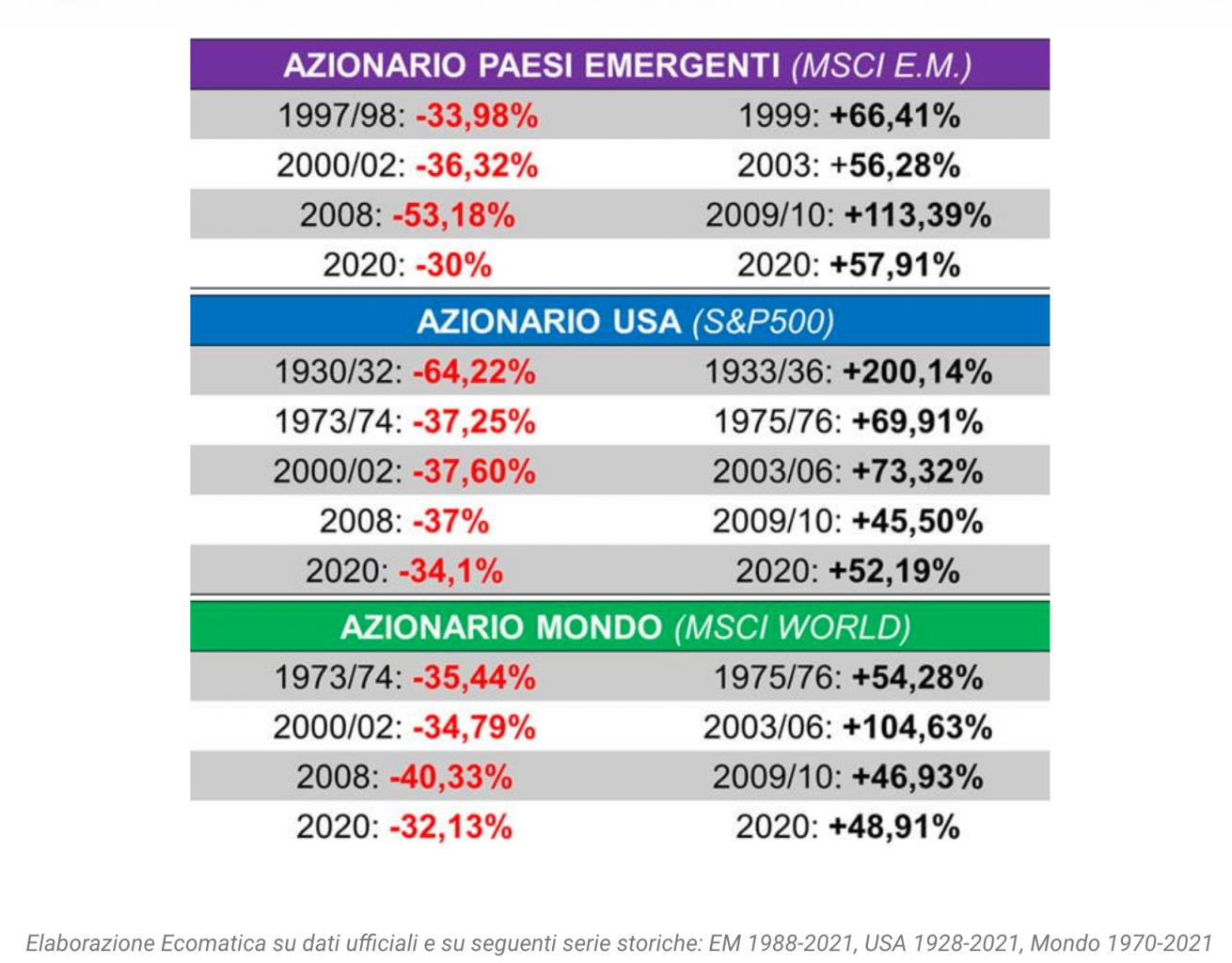

3. Tempi di recupero in anni, dopo i grandi crolli, dal 1929 ad oggi.

Dal grafico notiamo un andamento costante nella storia: alle cadute più violente dei mercati azionari sono seguite le ripartenze più vigorose negli anni immediatamente successivi.

I mercati sono resilienti: si piegano ma non si spezzano!

Tale caratteristica è statisticamente dimostrabile: l’economia si muove per cicli e la stessa cosa accade in finanza, dove alle fasi di discesa (anche marcata) fanno sempre seguito fasi di recupero e di nuova crescita.

E’ una peculiarità degli investimenti diversificati, non degli investimenti in singoli titoli o settori: in quest’ultimo caso, infatti, esiste la possibilità che eventi particolari possano anche azzerare il valore dell’investimento.

La diversificazione pertanto è basilare per proteggersi contro i rischi dei singoli titoli.

Altra importante considerazione: storicamente le fasi di crescita e di espansione sono più frequenti e prolungate rispetto alle fasi di recessione: l’investimento nell’economia reale, nel corretto orizzonte temporale, premia.

Ogni caduta è un’opportunità.

Ricordiamoci i dieci anni di crescita delle borse dopo la crisi economica del 2008, causata dal crollo di una banca sistemica come la Lehman Brother’s.

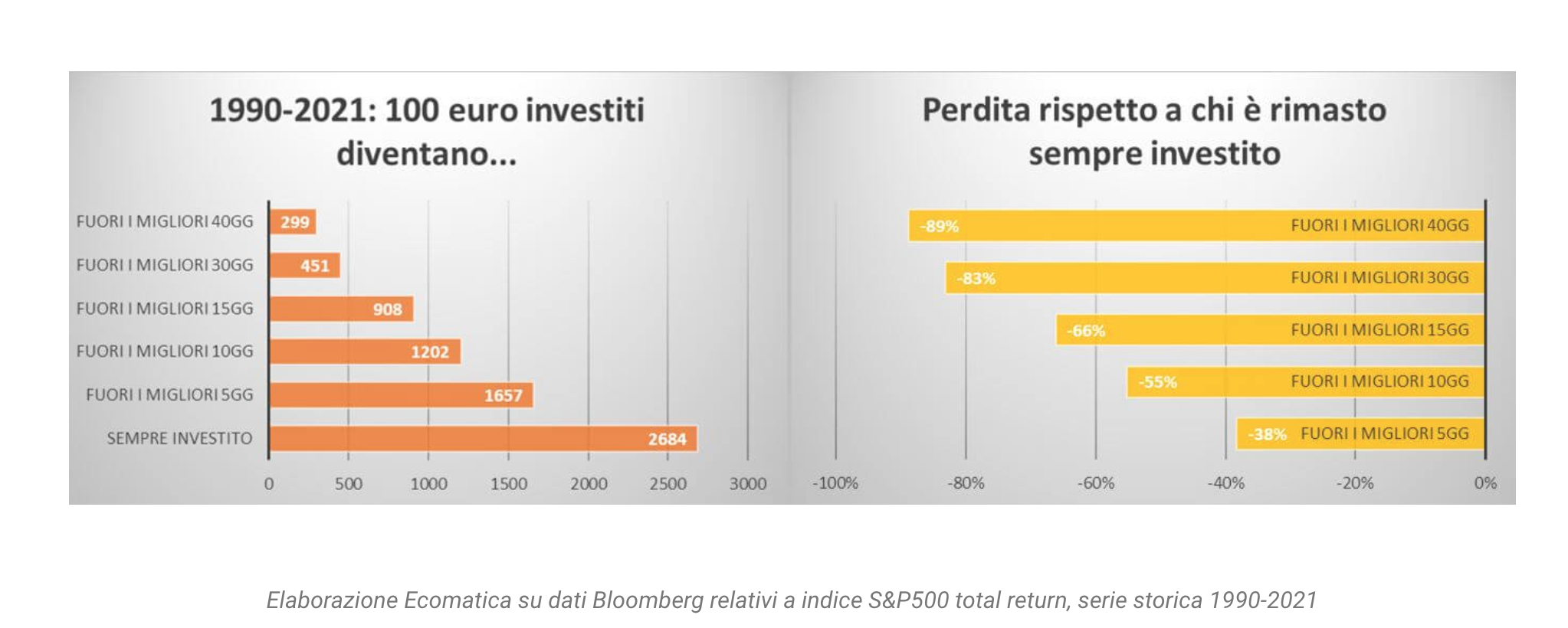

4. Cosa succede se usciamo dall’investimento per aspettare che tutto si calmi.

In questo grafico viene spiegato il motivo per il quale insisto a voler rimanere investiti anche durante le fasi turbolente dei mercati.

Spesso si tende a voler uscire dai mercati finanziari dopo correzioni significative con la convinzione di riuscire a rientrare sui mercati una volta terminata la fase di maggiore volatilità (con la presunzione di poterla prevedere).

L’evidenza empirica rileva invece quanto siano proprio le fasi di più marcata turbolenza quelle nelle quali si verificano le sedute migliori e i rimbalzi più vigorosi. Uscire dai mercati significa pertanto decidere deliberatamente di rinunciare a queste opportunità.

Dal grafico emerge che, su orizzonti temporali significativi, perdere le migliori giornate genera un impatto importante sul risultato di lungo termine. Per chi desidera avvicinarsi ai rendimenti di mercato, e quindi agli indici, non c’è alternativa al rimanere investiti sopportando il fastidio della volatilità, con la consapevolezza che tale fastidio è generatore di grande valore nel tempo.

In conclusione a conferma di quanto ho descritto in questo articolo, alle 15.27 le borse esplodono in una ondata di euforia.

l'ultima notizia riguarda la decisione presa dalle banche centrali tempestiva e coordinata a supporto del sistema bancario!!

In ogni caso, nonostante le garanzie di solidità del sistema bancario, la Bank of Canada, Bank of England, Bank of Japan, Bce, Federal Reserve e Banca nazionale svizzera si sono mosse per anticipare una possibile crisi di liquidità innescata dalle crisi combinate di Credit Suisse e SVB, mettendo in campo un'azione coordinata sulle linee swap in dollari (scambio di liquidità tra diverse banche centrali) per "migliorare l'offerta di liquidità attraverso le linee permanenti di swap di liquidità in dollari", aumentando la frequenza delle operazioni con scadenza a 7 giorni da settimanale a giornaliera "almeno fino alla fine di aprile" fornendo ai mercati quella serenità che era in procinto di crollare.

Stavolta le istituzioni hanno dimostrato velocità rispetto del passato, sono intervenute tempestivamente al momento opportuno.

Ricordo che tra i compiti delle banche centrali vi è non solo il controllo dell'inflazione ma anche di garantire la stabilità del sistema finanziario.

Ogni crisi è diversa ma saranno diverse anche le decisioni adottate di volta in volta dalle istituzioni per la loro risoluzione.

A noi rimane solo pianificare senza inseguire i rendimenti di breve termine e avere pazienza.

A presto.

Fonti utilizzate per l'articolo: Ecomatica e Investing.